Wie kannst du am Einfachsten etwas zur Seite legen? Was sind Strategien, um regelmässig den richtigen Betrag zur Seite zu legen? Wie schützen wir uns davor unsere verfügbare Liquidität nicht sofort auszugeben? Es gibt keine Antwort die für alle von uns richtig ist. Jeder Mensch hat andere Gewohnheiten und sollte daher zu unterschiedlichen Hilfsmitteln greifen.

Dieser Blogpost fasst Wissenswertes zum Begriff Sparen zusammen, beschreibt Details zu fixem und variablem Sparen und erklärt wie es funktioniert.

Allgemeine Informationen dazu was Sparen bedeutet, wie viel und wofür in Österreich und Deutschland gespart wird und warum Sparen wichtig ist findest du in unserem Blogpost dazu:

Was Sparen bedeutet, wieviel und wofür in Österreich und Deutschland gespart wird und warum Sparen wichtig ist – wir erklären es dir.

Das Wichtigste ist jedoch, zu wissen, welche die passende Strategie für deine persönliche Situation ist. Wir unterteilen in drei verschiedene Arten:

- Regelmässiges fixes Sparen

- Unregelmässiges variables Sparen

Wie es schon der Name sagt, fixes Sparen bedeutet, dass wir zu einem fixen Zeitpunkt einen fixen Betrag ansparen. Meistens werden die Einkünfte als Grundlage für den monatlich zu sparenden Betrag verwendet. Abhängig vom Gehalt wird als Faustregel empfohlen, 10-25% vom monatlichen Bruttolohn beiseite zu legen.

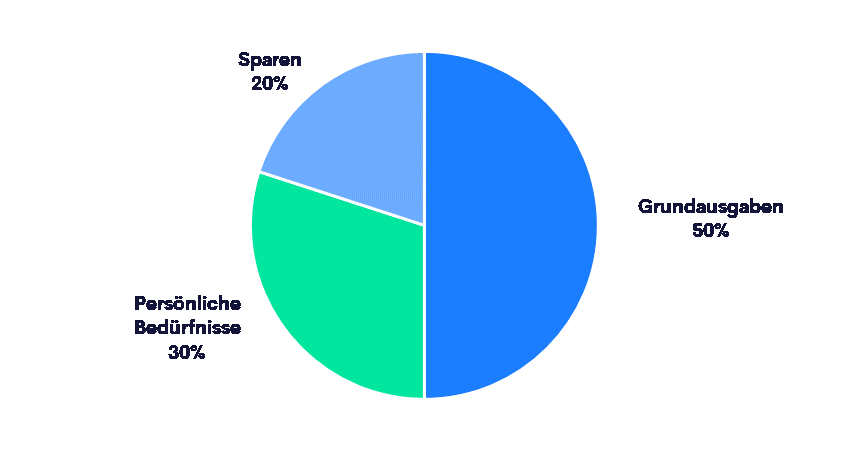

Diese Strategie wurde anhand der 50/30/20 Regel von Elizabeth Warren, Harvard Professorin und US Senatorin, populär gemacht.[1] Sie empfiehlt eine einfache aber systematische Aufteilung der Netto-Einkünfte nach den folgenden Regeln.

- 50% für notwendige Grundausgaben: Miete, Auto, Lebensmittel, Strom, Handy

- 30% persönliche Bedürfnisse: Ferien, Restaurants, Ausgehen, Shoppen, Hobbys

- 20% Sparen: Rücklagen für erwartete und unerwartete Ausgaben oder Schuldentilgung

50/30/20 Budget-Regel von Elizabeth Warren

Eine ähnliche Strategie wird seit einiger Zeit als „Pay yourself first“ bezeichnet. Sie unterscheidet sich von der 50/30/20 Regel, da sie den absolut zu Sparenden Betrag festlegt. Beide Methoden haben gemeinsam dass, anstatt auf das Monatsende zu warten, um zu sehen wieviel Geld übrig bleibt, ein fixer Betrag vom erhaltenen Gehalt zur Seite gelegt wird. Wichtig ist, einen Dauerauftrag einzurichten. Das verhindert, dass wir in Monaten mit hohen Ausgaben auf Sparen verzichten oder vergessen.

Variabel zu sparen – also einen periodisch frei auswählbaren Betrag - erfordert mehr Disziplin. Monatlich zu entscheiden, ist viel schwieriger als fix zu sparen. Es ist äusserst verlockend, sich ein neues Handy zu kaufen, oder einen Kurztrip zu machen, wenn sich ein bisschen mehr Geld am Konto angehäuft hat. Wer legt da schon gerne einen variablen Betrag aufs Sparkonto oder Investmentdepot?

Es gibt mittlerweile einige Tools, die dir dabei helfen, variabel zu sparen. Das funktioniert sogar ohne dass du es merkst, Geld wird automatisch von deinem Konto abgezweigt - du merkst das gar nicht. Es fällt viel leichter, als bei jedem Sparvorgang aktiv Geld zur Seite legen zu müssen. Das Geld kann automatisch auf Unterkonten, ein Sparkonto oder eine andere Bankbeziehung überwiesen werden.

Auf Englisch unter Nudging bekannt, ist Rundungssparen ein Begriff für das Aufrunden von kleinen Beträgen, die dann automatisch gespart werden. Die Theorie zum Nudging stammt übrigens vom US Ökonomen Richard Thaler, einem Professor der seit 1995 an der Universität von Chicago lehrt. Er wurde sein Nudging Konzept mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet. Die Theorie besagt, dass Menschen durch gezieltes Anstupsen, sogenanntes Nudging, in ihren Entscheidungen zum Positiven beeinflusst werden.

Nudging Tools ermöglichen es zum Beispiel einzustellen, dass alle Zahlungen bis 10 EUR von deinem Konto automatisch zum nächsten EUR aufgerundet werden und dein Sparkonto mit dem Differenzbetrag gespeist wird.

Genauso kannst du Ausgaben in einer bestimmten Ausgabenkategorie oder Ausgaben bei einem bestimmten Händler (Starbucks, Billa usw) bestimmen, die dann den Nudging-Vorgang auslösen. Das kann sehr praktisch sein. Ohne viel nachzudenken wächst dein Erspartes und bringt dich deinen Sparzielen näher.

Prozentsparen ist eine Sparvariante bei der du einen fixen Prozentsatz deiner Ausgaben bestimmst der gespart wird. Das kann sich auf deine Gesamtausgaben beziehen, von denen täglich der festgelegte Prozentsatz berechnet und dann automatisch weggespart wird.

Genauso wie beim Nudging kannst du Prozentsparen auf gewisse Ausgabenkategorien oder Ausgaben bei bestimmten Händlern auslösen.

Diese Art von Sparen hat in letzter Zeit immer mehr Anhänger gefunden. Du kannst nämlich sehr gut Sparen mit anderen Aufgaben verbinden. Nehmen wir an du hast dir das Ziel gesteckt, in den nächsten 3 Monaten deine Fitness zu verbessern, und alle 3 Tage Sport zu machen.

Je nachdem welcher Typ du bist, kannst du das mit Sparen verbinden. Wenn du dich immer wieder motivieren musst, kannst du nach jeder Sporteinheit als 5 Euro Belohnung auf dein Sparkonto für den nächsten Urlaub schicken. Wenn du gerne mal eine Einheit auslässt, überweise bei jedem ausgelassenen Training 30 Euro auf das Sparkonto als „Bestrafdung“.

[1] Elizabeth Warren, Amelia Warren Tyagi, All Your Worth: The Ultimate Lifetime Money Plan, 2016.